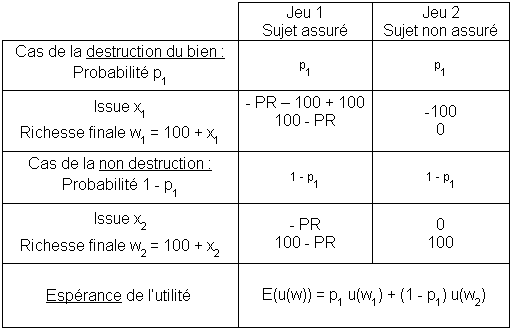

Calculons l'espérance de l'utilité dans les deux situations :

Après simplications et réécriture, il vient :

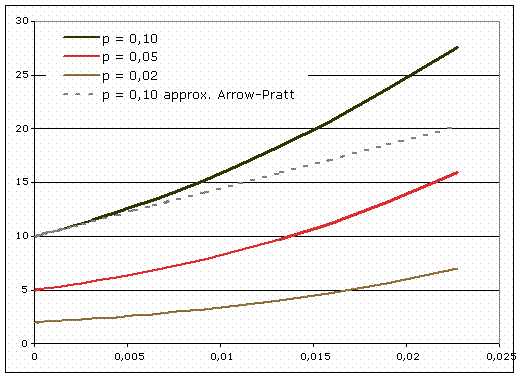

On peut donc tracer la variation de la prime de risque pour différentes valeurs de risque (p1) en fonction du coefficient d'aversion λ, comme sur la figure 3.5.

Figure 3.5 : Variation de la prime de risque pour différents niveaux d'aversion, et différents degrés de risque.

Les trois courbes correspondent à des niveaux respectifs du risque p1 de 2 %, 5 % et 10 %. Si le coefficient d'aversion est nul, la personne est indifférente au risque, et la prime de risque est simplement égale à l'espérance de perte (soit respectivement 2 % , 5 % et 10 % de la valeur du bien).

Si le coefficient d'aversion augmente, la personne est de plus en plus encline à payer pour se protéger, pour compenser la perte d'utilité résultant du Jeu 2. Ainsi, pour une probabilité de 5% et un λ = 0,014, la prime est de 10, soit deux fois plus élevée que l'espérance de perte. C'est sur ce principe que les compagnies d'assurances s'appuient pour établir leur tarification.

Sur le graphique, nous avons aussi représenté une droite en pointillés, qui correspond à une approximation de la prime de risque, valide pour les faibles valeurs de λ. Cette droite provient de l'approximation de Arrow et Pratt, qui ont montré, à partir de développements limités, que l'on peut écrire :

où A est le coefficient d'aversion au risque (= λ pour la fonction exponentielle) qui ne dépend que du sujet, et où V est la dispersion de l'expérience aléatoire que constitue le jeu. A relève de la psychologie du joueur quand V ne dépend que des éléments caractéristiques objectifs du jeu.

Dans l'exercice, si l'on considère que le Jeu 2 est une loterie, on a :

Il vient donc, par l'approximation de Arrow et Pratt :

La figure illustre bien que cette approximation fournit une valeur très voisine de la valeur vraie quand le coefficient d'aversion est faible.

")