La perception des risques et sa représentation

Le concept d'aversion au risque

En situation d'incertitude, les individus se distinguent quant à leur appétence pour le risque. Trois attitudes sont théoriquement possibles : la recherche du risque (on parle aussi « d'amour du risque », son évitement (on parle « d'aversion au risque »), ou encore l'indifférence à l'égard du risque. Dans le premier cas, on perçoit le risque comme l'occasion de gains importants et rapides (la possibilité de se procurer des satisfactions), dans le deuxième, comme la source de pertes potentielles et, dans le troisième cas, l'incertitude n'est synonyme ni de chance ni de désagréments. Voir Exercice 3.1 ci-dessous.

Ainsi, alors qu'elle constitue un bon outil de prévision en contexte incertain, l'espérance mathématique échoue à bien décrire le comportement des individus face à une loterie. Ainsi, un agent averse au risque préfère gagner 1 000 € tout de suite plutôt que de jouer à un jeu où il a une chance sur 100 de gagner 100 000 €, alors que l'espérance des gains est identique dans les deux cas.

L'aversion au risque est un comportement qui a été modélisé dans le cadre des théories économiques. C'est l'un des tous premiers principes découverts en économie. Dû à Daniel Bernoulli (1700-1782), ce principe a conduit au concept économique d' « utilité » et à la notion boursière de « prime de risque », qui ont permis de mieux comprendre les équilibres de prix et de rendements, et d'aborder leur modélisation mathématique.

Qualifie le comportement d'un individu (ou de la collectivité) face au risque. L'aversion est le comportement qui traduit la volonté d'éviter le risque, c'est à dire de réduire les probabilités de conséquences défavorables. L'aversion peut être modélisée, dans le cadre de la théorie de l'utilité, pour tenir compte de la perception négative du danger ou d'aléas dont on redoute les conséquences défavorables.

Mesure de l'intensité de satisfaction retirée de la possession d'une ressource. La notion d'utilité est à la base de la théorie des choix en contexte d'incertitude. Elle permet, entre autres, de comprendre et de formaliser le comportement des agents face au risque. On distingue l'utilité cardinale, qui mesure directement le degré de satisfaction qu'un agent retire de la possession d'un bien, et l'utilité ordinale, qui permet de comparer et de classer des solutions, en établissant un ordre des préférences.

Il est généralement considéré que les investisseurs et les agents économiques ont une certaine aversion au risque : ils préfèrent un gain relativement sûr à un gain bien plus important mais moins probable (mieux vaut recevoir 125 euros qu'avoir une chance sur 8 d'en recevoir 1000), selon l'adage « un tiens vaut mieux que deux tu l'auras ». Toutefois, chaque agent économique (donc, en généralisant, chaque individu) a son propre comportement face au risque. C'est ainsi qu'il y a neutralité ou tolérance au risque, voire recherche du risque, pour certains d'entre eux (voire pour un grand nombre en période d'euphorie boursière).

Cependant, le comportement des joueurs de Loto montre qu'ils préfèrent jouer avec une chance sur 10 millions de gagner 5 millions d'euros plutôt que de garder l'euro que leur coûte le billet. Ce paradoxe peut être levé si l'on considère que si la perte d'un euro ne change guère la vie du joueur, le gain de cinq millions, même improbable, la transformerait profondément.

La théorie de l'utilité

Les travaux de Von Neumann et Morgenstern (1944) ont fondé la théorie de l'utilité, définie comme la mesure de l'intensité de satisfaction retirée de la possession d'une ressource. La notion d'utilité est à la base de la théorie des choix incertains.

Considérons une fonction d'utilité u(x), qui fait correspondre son utilité à chaque somme x, et un jeu (expérience aléatoire) à deux issues possibles :

-

issue x = x1 avec la probabilité p1

-

issue x = x2, avec la probabilité p2 = 1 – p1

L'espérance mathématique est E(x) = p1 x1 + (1 – p1) x2

On peut comparer :

-

l'utilité de l'espérance u(E(x)) = u(p1 x1 + (1 – p1) x2)

-

et l'espérance de l'utilité E(u(x)) = p1 u(x1)) + (1 – p1) u(x2))

Ces deux grandeurs peuvent être différentes et l'on peut noter

E(u(x)) = u(x*)

où x* est ce que l'on appelle « l'équivalent certain », c'est à dire la valeur équivalente, sûre et certaine, qui procurerait la même utilité que l'espérance du jeu (richesse finale risquée).

Cette notion permet de comparer différentes solutions, la solution la meilleure étant celle qui procure le plus fort équivalent certain. Pour un jeu donné (ensemble de valeurs {x1, x2, p1, p2}), la valeur de l'équivalent certain dépend de l'expression de la fonction u(x), et en particulier de son comportement mathématique au voisinage de la valeur E(x).

Revenons maintenant sur l'exercice pour comprendre comment relier l'aversion (le comportement de l'individu) et sa préférence pour une loterie. L'analyse des choix repose sur l'hypothèse que le comportement rationnel d'un individu consiste à maximiser sa fonction d'utilité.

De manière plus générale, pour tout jeu, si on appelle u(x) la fonction d'utilité, où x est la richesse finale (richesse initiale + perte ou gain éventuel probabilisé), on peut calculer :

-

E(x), l'espérance de la richesse finale,

-

u(E(x)), l'utilité de l'espérance de la richesse finale,

-

E(u(x)), l'espérance de l'utilité de la richesse finale.

On dira que l'individu est :

-

indifférent au risque si u(E(x)) = E(u(x))

-

« risquophobe », ou averse au risque si E(u(x)) < u(E(x))

-

« risquophile », ou chercheur de risque si u(E(x)) < E(u(x))

Pour un individu « normal » (l'attitude « risquophobe » est la plus répandue), il vaut mieux avoir de façon certaine une richesse d'une certaine utilité que, de manière probable, une richesse plus grande, de plus forte utilité, mais au risque de tout perdre (ici à espérance de richesse identique).

Propension à payer pour éviter le risque : prime d'assurance

Une fonction exponentielle est souvent employée pour modéliser la fonction d'utilité. Elle s'exprime sous la forme :

où λ est le coefficient d'aversion au risque.

Dans ce cas, on a :

et

où u(x), u'(x), et u''(x) désignent respectivement la fonction d'utilité et ses dérivées première et seconde et le rapport.

est constant.

De manière plus générale, si l'utilité est une fonction croissante (u'(x)) > 0), on a donc une fonction d'utilité concave (u''(x) > 0) pour A(x) positif et convexe (u''(x) < 0) pour A(x) négatif. On établit donc une correspondance entre la forme de la fonction d'utilité et le comportement de l'agent.

Le sujet averse au risque est « prêt à payer », par exemple en s'assurant, pour compenser la perte d'utilité résultant d'un jeu. Il est prêt à payer d'autant plus que cette perte potentielle est élevée : pour le sujet, deux jeux sont équivalents quand leurs espérances d'utilité sont identiques.

La différence peut donc ici être traduite en « prime de risque » : c'est la quantité maximale que le joueur est prêt à payer pour compenser la perte d'utilité qui résulte de la prise de risque. En payant cette prime, le joueur se replace dans une situation sans incertitude (si l'événement redouté se produit, l'assurance en compensera les effets néfastes). Voir Exercice 3.2 ci-dessous.

La différence entre les deux options (assurance / pas d'assurance) est liée à l'aversion au risque : elle est positive pour le sujet averse au risque (l'assurance fournit une utilité plus grande), et négative pour le sujet chercheur de risque. On appelle « prime de risque » la différence entre les espérances d'utilité des deux jeux, c'est à dire le montant que le sujet est prêt à payer pour compenser sa perte d'utilité.

Pour tirer un bilan synthétique :

-

Les fonctions hyperboliques et logarithmiques, de concavité négative, correspondent à une aversion au risque.

-

La fonction puissance (exposant > 1), de concavité positive,, correspond à une recherche du risque.

-

La fonction linéaire correspond à un comportement neutre face au risque.

Si on revient sur la formule exposée plus haut :

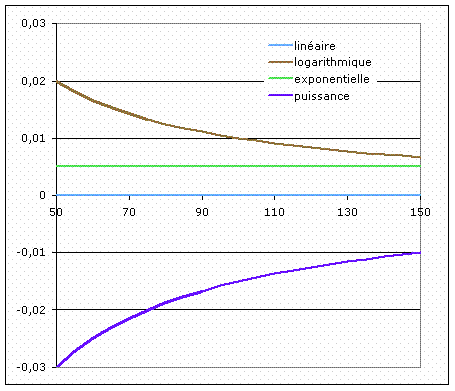

on peut montrer que le coefficient d'aversion A(x) peut, pour certaines fonctions d'utilité, varier selon les sommes en jeu. La figure 3.4 reproduit les variations de A(x) pour les quatre fonctions d'utilité de l'exercice précédent.

Elle montre que l'aversion est constante pour la fonction linéaire et la fonction exponentielle, qu'elle est positive et décroissante pour la fonction logarithmique (aversion qui se réduit pour les fortes valeurs de la variable), et qu'elle est négative et croissante pour la fonction puissance (recherche du risque, mais moins élevée pour les fortes valeurs de la variable). De telles fonctions peuvent ainsi rendre compte de la réalité, pour laquelle l'espoir de gagner une très forte somme, même avec une probabilité très faible, explique par exemple le comportement des joueurs aux loteries nationales.

")