Exercice 3.2 : Comportement des joueurs vis à vis du risque et assurance.

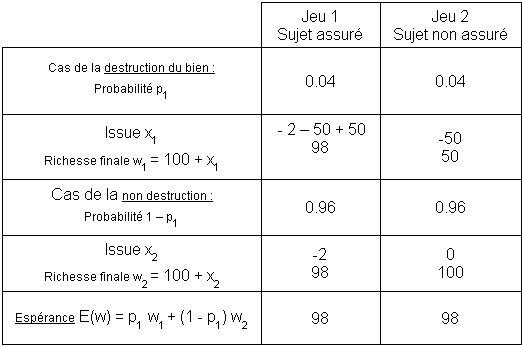

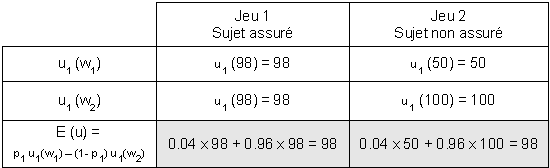

Considérons 4 personnes en possession d'un bien de valeur 100, soumis à un risque de destruction. La probabilité annuelle de destruction est p. Dans ce cas, le bien perd la moitié de sa valeur. Pour se prémunir des effets de cette destruction potentielle, les personnes peuvent choisir de s'assurer.

Si elles s'assurent, elles paient une prime annuelle PR et, en cas de destruction, sont indemnisées de la valeur perdue du bien. On suppose que la prime PR est telle que le jeu est équilibré (espérance de gain ou de perte nulle).

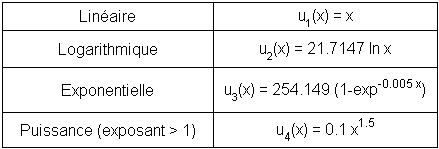

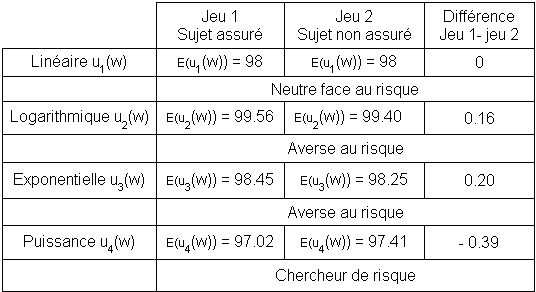

On considérera les quatre fonctions d'utilité suivantes, chaque fonction correspondant à l'une des personnes :

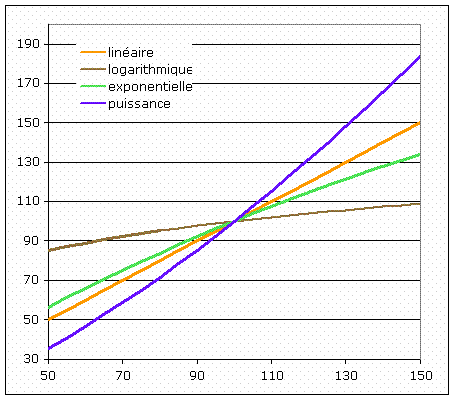

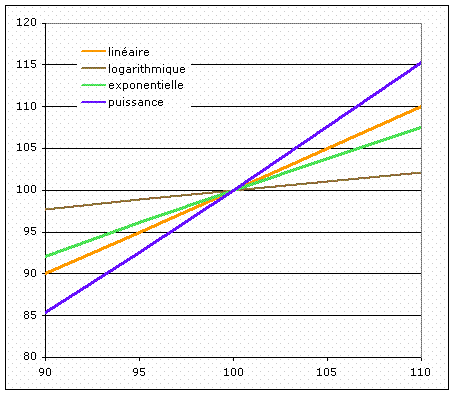

Les graphes de ces fonctions sont tracés ci-dessous. Les valeurs numériques des constantes ont été fixées de manière à ce que la valeur de u(100) = 100 soit identique pour les quatre fonctions. Trois des fonctions ont déjà été utilisées avec les mêmes valeurs à l'exercice 3.1.

Question

On souhaite :

-

Identifier quel est l'intérêt de chaque personne : s'assurer ou ne pas s'assurer ?

On fera une application numérique avec p = 0.04, ce qui correspond à une prime PR = 2, pour laquelle on vérifiera que le jeu est équilibré ;

-

En déduire à quel type de comportement du sujet correspond chacune des fonctions d'utilité.

")