Mutualisation des responsabilités : Principe de Mutualité et contrat - De l'entraide à l'assurance.

Depuis le début des années 50, les dégâts causés par les tempêtes de neige et la grêle sur les toitures étaient couverts par les assureurs. A partir des années 80, le poids de la neige sur les toitures et le gel ont été assurés aussi. Mais, l'indemnisation des victimes de catastrophe naturelle n'a été établie qu'en 1982 par la loi n°82-600 du 13 juillet 1982, modifiée par les lois n°90-509 du 25 juin 1990 et n°92-665 du 16 juillet 1992.

Les textes de référence sont les articles L125.1 à 6 et A125.1 à 3 du code des assurances.

La loi de 1982 définit dans son article 1 que "Les contrats d'assurance, souscrits par toute personne physique ou morale autre que l'État et garantissant les dommages d'incendie ou tout autre dommage à des biens situés en France, ainsi que les dommages aux corps de véhicules terrestres à moteur, ouvrent droit à la garantie de l'assuré contre les effets des catastrophes naturelles sur les biens faisant l'objet de tels contrats.

En outre, si l'assuré est couvert contre les pertes d'exploitation, cette garantie est étendue aux effets des catastrophes naturelles, dans les conditions prévues au contrat correspondant.

Sont considérés comme les effets des catastrophes naturelles, au sens de la présente loi, les dommages matériels directs ayant eu pour cause déterminante l'intensité anormale d'un agent naturel, lorsque les mesures habituelles à prendre pour prévenir ces dommages n'ont pu empêcher leur survenance ou n'ont pu être prises. L'état de catastrophe naturelle est constaté par arrêté interministériel.

Procédure générale d'indemnisation

Les effets des catastrophes naturelles, au sens juridique du terme, sont les dommages directs ayant eu pour cause déterminante l'intensité anormale d'un agent naturel et lorsque les mesures habituelles à prendre pour prévenir ces dommages n'ont pu empêcher leur survenance ou n'ont pu être prises. L'état de catastrophe naturelle ne peut être constaté que par arrêté interministériel.

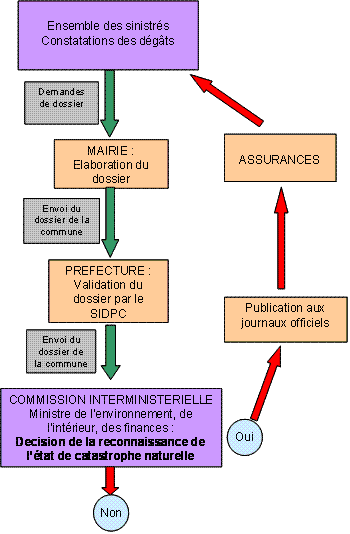

La démarche pour être reconnu comme une victime de catastrophe naturelle est longue et parfois coûteuse (figure 1). Les sinistrés d'une commune doivent se référer à leur mairie afin que celle-ci puisse établir un dossier précis et complet contenant le lieu exact des sinistres, la nature et la durée de la catastrophe ainsi que des photos des dégâts et une estimation des indemnisations nécessaires . S'il existe un rapport sur l'étude du sol et du sous sol de la commune, alors celui-ci devra être joint au dossier. Le dossier va ensuite à la préfecture où il est réceptionné par le Service Interministériel de Défense et de Protection Civil (SIDPC). Enfin, la demande de reconnaissance est acheminée jusqu'à une commission interministérielle réunissant le ministre de l'environnement (écologie et développement durable), le ministre de l'intérieur, le ministre des finances ou leur représentant. C'est au sein de cette commission que sera tranchée la question de reconnaissance d'état de catastrophe naturelle ou non.

S'il y a reconnaissance, il y a publication de cette décision aux journaux officiels. Les assurances indemnisent les sinistrés en payant les réparations ou le remboursement de l'habitation. Il n'est pas rare que les dommages occasionnés par le sinistre soient d'une telle ampleur que le logement devient inhabitable (état de ruine). Le maire est alors chargé de reloger ces citoyens. S'il n'y a pas reconnaissance, toutes les réparations sont aux frais des sinistrés.

Procédure exceptionnelle d'indemnisation

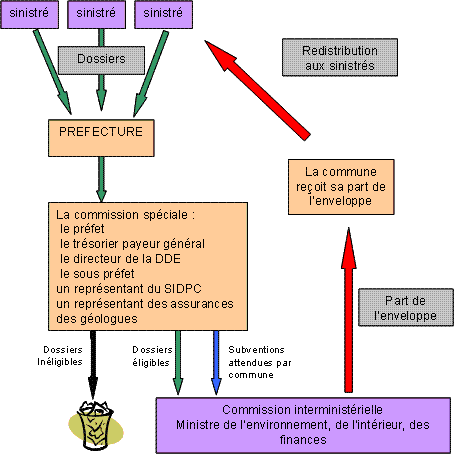

En 2003, la sécheresse exceptionnelle en France a entraîné une modification du système législatif. La procédure générale d'indemnisation n'étant plus suffisante, il a fallu s'adapter. Plus de 7 600 communes ont demandé à bénéficier d'un arrêté catastrophe naturelle et environ 2 625 ont obtenu gain de cause. Près de 725 dossiers ont été ajournés pour complément. Le gouvernement a alors élargit les critères pour donner un avis favorable à 925 communes supplémentaires. Ainsi, c'est au total 4 725 communes qui ont été reconnues en état de catastrophe naturelle. Pour venir en aide aux victimes qui résident dans des communes ne remplissant pas les critères nécessaires à la reconnaissance d'état de catastrophe naturelle, une procédure exceptionnelle d'indemnisation (fig.16) a été décidée en 2005. Cette loi (n° 2005-1719 du décembre 2005 de finances pour 2006, Article 110, disponible en annexe 4) a été faite dans le cadre de la solidarité nationale. Elle consiste en une enveloppe de 180 millions d'euros, financée par le reliquat du Fonds de l'assurance construction, à répartir entre les communes sinistrées non reconnu en état de catastrophe naturelle. Au sein de ce montant, une enveloppe de 30 millions d'euros est spécifiquement réservée, sans préjudice de l'attribution des autres aides, aux habitants des communes limitrophes de celles reconnues en état de catastrophe naturelle.

La procédure exceptionnelle d'indemnisation est schématisée sur la figure 2.

La loi du 13 juillet 1982 et son décret d'application du 3 mai 1984 permettent d'engager l'indemnisation des victimes par deux procédures principales :

-

L'arrêté interministériel de CATastophe NATurelle (CAT-NAT) ouvre droit à l'indemnisation, dans le cadre du contrat "dommages" qui a été souscrit; la classification de l'événement est effectuée par la commission nationale des catastrophes naturelles.

-

L'indemnisation des calamités agricoles : la loi a prévu un mécanisme d'indemnisation s'appuyant sur l'assurance et nécessitant un arrêté constatant l'état de calamités agricoles.

En cas de catastrophe naturelle, les assurances ne remboursent les dommages que si l'état de catastrophe naturelle est reconnu par l'Etat par un arrêté interministériel entre le ministre de l'économie et des finances et le ministre de l'intérieur. L'état de catastrophe naturelle est admis pour les situations où l'intensité de l'agent naturel est anormale et concerne : les inondations et coulées de boue, les effondrements ou glissements de terrain, les avalanches, les séismes, les raz-de-marée, les éruptions volcaniques, les chocs liés à l'action des vagues. L'arrêté doit préciser les zones touchées, la période de l'évènement et sa nature.

Pour obtenir un arrêté de catastrophe naturelle pour une commune, le maire doit saisir la préfecture dans les trois semaines qui suivent l'évènement et constituer un dossier comprenant : une fiche de synthèse, des photos des dommages, les rapports d'intervention des pompiers et des gendarmes, une carte administrative de la commune indiquant les lieux touchées et un rapport sur les évènements.

Après la publication de l'arrêté au Journal Officiel, les assurés doivent déclarer leurs pertes dans les 10 jours ou, s'il s'agit de pertes d'exploitation, dans les 30 jours. Il est préférable de le faire par lettre recommandée avec accusé de réception. L'assureur doit ensuite indemniser les victimes dans les trois mois. La déclaration se fait sur papier libre ou sur une fiche à demander auprès de sa compagnie d'assurance. Il est préférable d' y joindre une estimation des pertes avec des justificatifs tels que des photos, des factures, des expertises... Il faut également essayer de garder les objets et appareils endommagés jusqu'au passage de l'expert.

Les dommages couverts

-

Ce qui est couvert :

Tous les dommages directement causés par la catastrophe naturelle sont couverts. Les pertes d'exploitation pour les entreprises entrent dans les dommages directs. Les dégâts aux appareils électriques, au contenu des réfrigérateurs et congélateurs avariés à la suite d'une submersion par l'eau sont également indemnisés.

-

Ce qui n'est pas couvert :

Les dommages matériels qui ne sont pas directement causés par l'agent naturel ne sont pas remboursés. Par exemple, les dégâts consécutifs à une coupure d'électricité ne sont pas indemnisés. Les pertes financières telles que les frais de déplacement et de relogement, les pertes de loyer, les honoraires de experts sont exclues également par la loi. Enfin, les terrains, les plantations, les clôtures n'entrent pas non plus dans les dommages remboursables. Les dommages sont remboursés sur la base de la garantie contre l'incendie. L'assureur prend en charge les frais de déblais et de démolition, de pompage, de nettoyage et de désinfection des locaux.

Limitations à l'indemnisation

Vous n'êtes indemnisé que pour les biens couverts par votre contrat (vous ne pouvez faire jouer votre multirisque habitation si votre véhicule est endommagé), dans la limite des plafonds de garantie. Vous n'êtes pas indemnisé des frais indirects (immobilisation des véhicules, pertes de jouissance de biens). Si vous n'êtes assuré qu'en responsabilité civile, vous ne serez pas indemnisé.

Les franchises

Si la commune ne dispose pas d'un plan de prévention des risques naturels, le montant des franchises varie selon le nombre d'arrêtés constatant un état de catastrophe naturelle dans les cinq dernières années. Au troisième arrêté, les franchises sont doublées, au quatrième, triplées,

")